은행 예금이나 적금은 가장 익숙한 저축 방법입니다. 돈을 맡기면 약속한 이자를 받기 때문에 많은 분이 안전한 금융상품으로 생각하십니다. 그런데 만기나 이자 지급일에 통장을 보면 안내받은 이자보다 실제 입금액이 적은 경우가 많습니다. 이유는 간단합니다. 예금과 적금 이자도 세법상 소득으로 보기 때문입니다. 한국 소득세법은 이자소득을 과세 대상으로 두고 있고 은행은 이자를 지급할 때 세금을 먼저 떼고 지급합니다. (법률정보시스템)

1. 예금 이자가 왜 소득으로 잡히는지부터 이해하셔야 합니다

월급은 일해서 번 돈이고 예금 이자는 돈이 일을 해서 번 수익이라고 보시면 이해가 쉽습니다. 내가 맡긴 돈을 은행이 운용하고 그 대가로 이자를 지급하는 구조이기 때문입니다. 세법은 이런 수익을 이자소득으로 분류합니다. 그래서 예금, 적금, 채권 이자, 일부 배당소득은 모두 금융소득 범주에서 관리됩니다. 즉 예금 이자는 단순한 서비스 혜택이 아니라 과세 대상이 되는 자산소득입니다. (법률정보시스템)

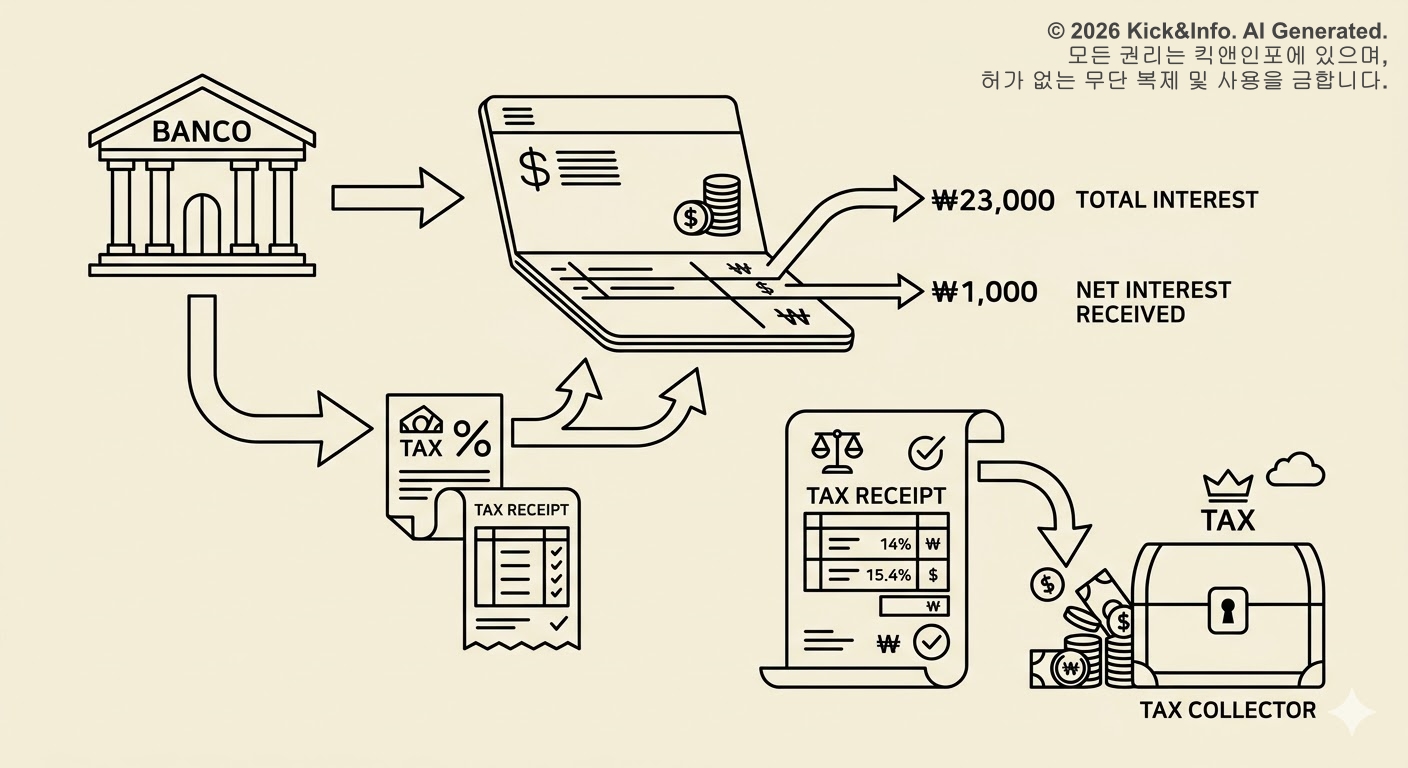

2. 일반적인 예금과 적금 이자에는 15.4퍼센트가 붙습니다

현재 일반적인 예금과 적금 이자는 소득세 14퍼센트가 원천징수됩니다. 여기에 지방소득세가 소득세의 10퍼센트 붙기 때문에 실무에서는 보통 15.4퍼센트로 안내됩니다. 예를 들어 세전 이자가 100만 원이면 실제 수령액은 84만 6천 원 수준이 됩니다. 사용자가 따로 세금을 계산해 은행에 납부하는 구조가 아니라 은행이 먼저 공제하고 나머지를 입금하는 방식입니다. 그래서 통장에 찍히는 금액은 항상 세후 금액입니다. (법률정보시스템)

3. 여기서 말하는 원천징수는 미리 떼는 세금입니다

원천징수는 어렵게 들리지만 의미는 단순합니다. 소득을 지급하는 쪽이 세금을 먼저 떼고 대신 납부하는 방식입니다. 예금과 적금에서는 은행이 그 역할을 합니다. 그래서 대부분의 일반 예금 이자는 개인이 별도로 신고하지 않아도 됩니다. 이미 원천징수가 끝난 상태로 들어오기 때문입니다. 다만 금융소득이 커지면 이야기가 달라집니다. 그때부터는 금융소득 종합과세 기준을 확인해야 합니다. (법률정보시스템)

4. 금융소득이 연 2000만 원을 넘으면 종합과세를 봐야 합니다

국세청 신고서 작성 기준과 국가법령정보센터 자료를 보면 개인별 연간 금융소득 합계액이 2000만 원을 초과하면 종합과세 계산 대상이 됩니다. 여기서 금융소득은 이자와 배당을 합친 금액입니다. 쉽게 말해 예금 이자, 적금 이자, 배당금이 모두 합산된다고 보시면 됩니다. 이 기준을 넘지 않으면 통상 원천징수로 과세가 마무리되지만 넘으면 다른 종합소득과 함께 세액을 다시 따져보는 구조로 들어갑니다.

5. 가장 헷갈리는 부분은 종합과세 계산 방식입니다

이 부분은 정확히 짚고 넘어가야 합니다. 금융소득이 2000만 원을 초과하면 단순히 초과분만 따로 떼어 과세한다고 이해하면 반은 맞고 반은 틀립니다. 법 조문상으로는 금융소득이 종합소득과세표준에 포함된 상태에서 세액을 계산하되 이자소득 등에 대한 종합과세 시 세액 계산의 특례를 적용합니다.

이때 두 방식 가운데 더 큰 금액을 산출세액으로 삼습니다. 한 방식은 금융소득 2000만 원 초과분과 다른 종합소득에 대해 계산한 세액에 기준금액 2000만 원에 대한 14퍼센트 세액을 더하는 구조입니다. 다른 방식은 금융소득 전체에 원천징수세율을 적용한 세액과 다른 종합소득 산출세액 등을 합산하는 구조입니다. 즉 실무상 핵심은 2000만 원까지는 사실상 14퍼센트 수준의 장치를 두고 초과분은 다른 소득과 함께 누진세 영향을 받도록 설계돼 있다는 점입니다. (법률정보시스템)

6. 국가가 예금 이자에 세금을 붙이는 이유는 형평성 때문입니다

근로소득에 세금이 붙는데 자산에서 나온 수익에는 세금을 전혀 매기지 않으면 과세 형평이 무너집니다. 그래서 세법은 노동으로 번 돈뿐 아니라 자본에서 나온 소득에도 과세합니다. 예금 이자에 세금을 붙이는 이유는 이자 역시 경제적 이익으로 보기 때문입니다. 세금이라는 단어만 보면 손해처럼 느껴지지만 국가 입장에서는 소득의 종류를 나눠 과세하는 기본 원칙에 가깝습니다. (법률정보시스템)

7. 절세를 원한다면 세전 금리보다 세후 수익을 보셔야 합니다

많은 분이 예금 상품을 고를 때 금리 숫자만 봅니다. 그런데 실제로 내 손에 들어오는 돈은 세후 금액입니다. 그래서 같은 3퍼센트 상품이라도 비과세 혜택 여부, 세금우대 여부, ISA 같은 절세 계좌 활용 여부에 따라 체감 수익이 달라질 수 있습니다. 금융상품 비교에서는 표면 금리만 보는 습관보다 세후 수익과 과세 방식을 함께 보는 습관이 훨씬 실무적입니다. 재테크는 구조를 이해한 사람이 결국 이깁니다. (법률정보시스템)

현명한 자산 관리를 위한 과세 구조 이해의 중요성

예금과 적금 이자에 세금이 붙는 이유는 이자가 세법상 이자소득으로 분류되기 때문입니다. 일반적으로는 14퍼센트의 소득세가 원천징수되고 지방소득세가 더해져 실제 체감 세율은 15.4퍼센트가 됩니다. 연간 금융소득이 2000만 원을 초과하면 종합과세 특례 계산 구조가 적용되어 세 부담이 달라질 수 있다는 점을 명심해야 합니다. 예금과 적금을 선택할 때는 단순 금리 수치에 매몰되지 말고 세후 수익과 본인의 전체 소득 구조를 함께 고려하는 지혜가 필요합니다.

출처

2026, 국가법령정보센터, 소득세법 제129조 원천징수세율 https://www.law.go.kr

2025, 국가법령정보센터, 소득세법 제62조 이자소득 등에 대한 종합과세 시 세액 계산의 특례 https://www.law.go.kr

2026, 국가법령정보센터, 종합소득세 신고서 작성방법 중 금융소득 종합과세 기준 설명 https://www.nts.go.kr