주가가 떨어졌을 때 추가매수를 하면 평균단가는 내려갑니다. 그래서 많은 투자자들이 “평단을 낮췄으니 이제 유리하다”고 생각합니다. 이 판단은 절반만 맞습니다. 평단이 낮아지면 본전 회복에 필요한 반등 폭은 줄어들 수 있지만, 동시에 총투자금과 위험노출도 함께 커질 수 있기 때문입니다. 결국 핵심은 평단 자체가 아니라, 그 종목에 얼마를 더 넣었고 그 돈이 지금 어떤 손익 구조를 만들고 있는가입니다. 평균단가만 보면 심리가 편해질 수 있지만, 계좌 손익은 평균단가가 아니라 총취득원가와 현재 평가금액으로 결정됩니다. 취득원가에는 매수금액뿐 아니라 수수료 같은 거래비용도 포함됩니다. (FINRA)

[1] 평단 인하는 유리할 수 있지만 손실이 자동으로 줄어드는 것은 아니다

추가매수를 하면 평균 매입단가는 낮아집니다. 이 자체는 사실입니다. 그리고 그 결과, 주가가 다시 올라올 때 본전에 도달해야 하는 목표 가격도 이전보다 낮아질 수 있습니다. 이 점 때문에 평단 인하는 분명 전략적 의미가 있습니다. 다만 여기서 바로 “손실이 줄었다”고 말하면 오해가 생깁니다. 기존에 발생한 손실액이 사라지는 것은 아니고, 새 자금을 더 투입해 손실률 구조를 바꾸는 것에 가깝습니다. 다시 말해, 평단 인하는 손실 삭제가 아니라 손익 구조 재설정입니다. (FINRA)

[2] 평단가와 총손익은 완전히 다른 숫자라는 점을 명심해야 한다

평단가는 보유 주식 1주당 평균 취득가격입니다. 반면 총손익은 지금까지 해당 종목에 투입한 총취득원가와 현재 평가금액의 차이입니다. 실전에서는 이 둘을 섞어서 보는 순간 착시가 생깁니다. 평단이 내려갔다고 해서 총손실이 바로 줄어드는 것은 아닙니다. 다만 추가매수 이후에는 분모가 커지기 때문에 손실률은 달라질 수 있고, 이후 같은 반등이 와도 회복 속도는 이전보다 빨라질 수 있습니다. 그러니 “평단은 의미 없다”도 틀리고, “평단만 낮추면 유리하다”도 틀립니다. 평단은 손익 판단의 전부가 아니라, 총손익을 이해하기 위한 한 요소로 보는 것이 맞습니다. (FINRA)

[3] 수익률 계산 방식이 바뀌면서 생기는 심리적 착각

추가매수를 하면 손실액과 손실률은 다르게 움직일 수 있습니다. 예를 들어 기존 투자금이 100만 원이고 평가금액이 50만 원이라면 손실액은 50만 원, 손실률은 -50%입니다. 여기서 50만 원을 추가매수하면 총투자금은 150만 원이 되고, 즉시 평가금액은 100만 원이 됩니다. 이 경우 총손실액은 여전히 50만 원이지만, 손실률은 약 -33.3%로 줄어듭니다. 그래서 투자자는 체감상 “상황이 나아졌다”고 느낍니다. 실제로 손실률은 개선된 것이 맞습니다. 다만 그 대가로 총투입자금과 리스크 노출이 커졌다는 점까지 같이 봐야 합니다. (FINRA)

[4] 사람들이 “평단 낮췄으니 손해가 줄었다”고 믿게 되는 이유

이유는 단순합니다. 앱 화면에서 가장 먼저 눈에 들어오는 숫자가 평단과 수익률이기 때문입니다. 특히 손실률이 -50%에서 -33%로 줄어들면 계좌가 회복된 것처럼 보입니다. 하지만 이건 손실이 사라진 게 아니라, 새 돈을 넣어서 비율을 바꾼 것입니다. 숫자는 좋아 보일 수 있지만, 실제로는 동일 종목에 대한 의존도를 더 키운 셈입니다. 여기서 중요한 건 판단 기준입니다. 하락이 일시적인 과매도인지, 아니면 실적 악화나 구조적 문제인지 구분하지 못한 상태에서 평단만 낮추면 위험합니다. Investopedia도 averaging down은 평균단가를 낮추는 전략이지만 동시에 위험노출을 늘리고, 경험이 적은 투자자는 가치 하락과 경고 신호를 구분하기 어렵다고 설명합니다. (Investopedia)

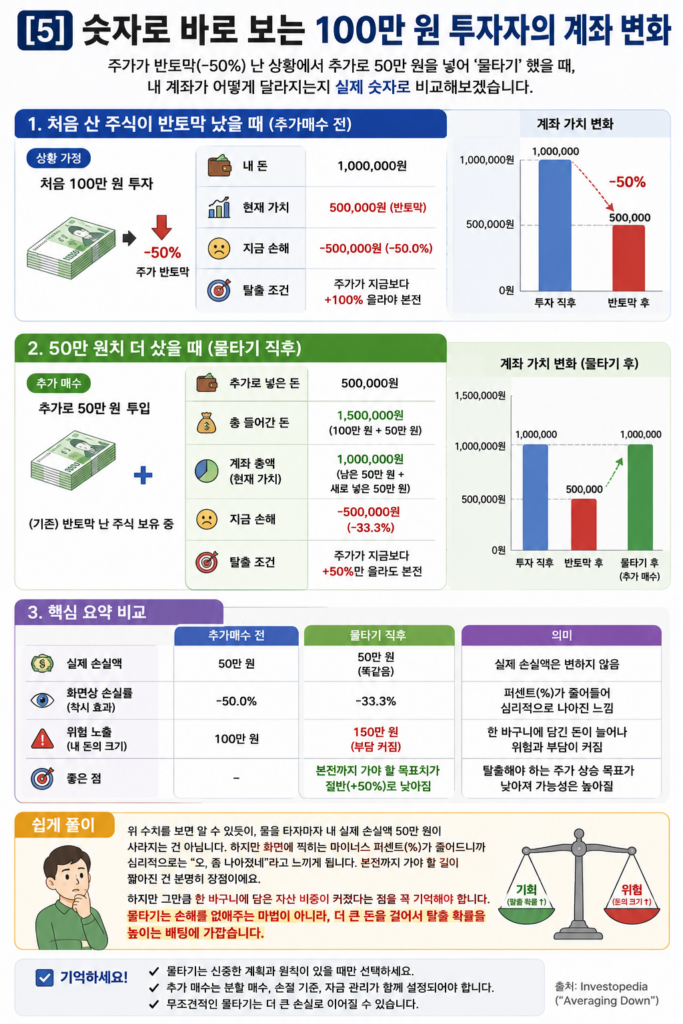

[5] 숫자로 바로 보는 100만 원 투자자의 계좌 변화

내 계좌가 어떻게 변하는지 실제 숫자로 비교해보면 평단 착시의 정체를 더 쉽게 알 수 있습니다. 처음에 100만 원을 넣었는데 주가가 반토막(-50%) 난 상황을 가정해 볼게요.

처음 산 주식이 반토막 났을 때 (추가매수 전)

내 돈: 1,000,000원

현재 가치: 500,000원 (반토막)

지금 손해: -500,000원 (-50.0%)

탈출 조건: 주가가 지금보다 +100% 올라야 본전

50만 원치 더 샀을 때 (물타기 직후)

추가로 넣은 돈: 500,000원

총 들어간 돈: 1,500,000원 (100만 원 + 50만 원)

계좌 총액: 1,000,000원 (남은 50만 원 + 새로 넣은 50만 원)

지금 손해: -500,000원 (-33.3%)

탈출 조건: 주가가 지금보다 +50%만 올라도 본전

핵심 요약

실제 손실액: 50만 원 (똑같음)

화면상 손실률: -50.0%에서 -33.3%로 줄어듦 (착시 효과)

위험 노출: 내 돈이 100만 원에서 150만 원으로 늘어남 (부담 커짐)

좋은 점: 탈출해야 하는 목표치가 절반으로 낮아짐

쉽게 풀이: 위 수치를 보면 알 수 있듯이, 물을 타자마자 내 실제 손실액 50만 원이 사라지는 건 아닙니다. 하지만 화면에 찍히는 마이너스 퍼센트(%)가 줄어드니까 심리적으로는 “오, 좀 나아졌네”라고 느끼게 됩니다. 본전까지 가야 할 길이 짧아진 건 분명히 장점이에요. 하지만 그만큼 한 바구니에 담은 자산 비중이 커졌다는 점을 꼭 기억해야 합니다. 물타기는 손해를 없애주는 마법이 아니라, 더 큰 돈을 걸어서 탈출 확률을 높이는 배팅에 가깝습니다. (Investopedia)

[6] 계좌 숫자가 좋아져도 투자자의 스트레스가 커지는 이유

실전에서는 이런 흐름이 자주 나옵니다. 100만 원 넣었다가 50만 원이 빠지면 사람 마음이 급해집니다. 여기서 추가매수 후 평단이 확 내려가면, 순간적으로 “이제 좀만 오르면 되겠네”라는 안도감이 생깁니다. 문제는 그 다음입니다. 주가가 다시 빠지면, 예전보다 더 큰 돈이 출렁입니다. 숫자는 개선됐는데 스트레스는 더 커지는 이유가 여기에 있습니다. 많은 초보 투자자가 여기서 놓치는 건 하나입니다. 평단 인하는 회복 탄력성을 높이는 대신, 계좌 집중도도 높인다는 점입니다. 올라오면 회복이 빨라질 수 있지만, 틀리면 손실 확대 속도도 빨라집니다. 이건 착각이라기보다 구조입니다. 냉정하게 말하면, 평단을 낮춘다는 건 할인매수일 수도 있고 추가위험 매수일 수도 있습니다. 종목이 답을 내지, 기분이 답을 내지는 않습니다.

[7] 세무적으로 평단 인하가 가지는 실질적인 의미

평단은 단순한 심리 숫자만은 아닙니다. 세무적으로는 취득원가 계산과 연결됩니다. FINRA, Fidelity, IRS 모두 주식의 basis 또는 cost basis는 일반적으로 매수금액에 수수료 등 취득비용을 더한 값이라고 설명합니다. 이 기준은 나중에 매도 시 자본이득 또는 손실 계산에 직접 연결됩니다. 따라서 평균단가 인하는 단지 화면상 숫자놀이가 아니라, 향후 매도 손익 계산의 기준을 바꾸는 행위이기도 합니다. 다만 세무적으로 의미가 있다고 해서 투자 성과까지 좋아지는 것은 아닙니다. 세금 계산 기준이 달라지는 것과 실제 투자 판단이 옳은지는 다른 문제입니다. (FINRA)

[8] 정기적 분할매수(DCA)와 감정적 물타기의 결정적 차이

정기적 분할매수(DCA)는 일정한 금액을 정해 주기적으로 투자하는 방식입니다. 반면 물타기는 손실 난 종목에 의도적으로 추가매수해 평균단가를 낮추는 행위에 더 가깝습니다. 둘은 겹치는 부분이 있지만 완전히 같은 개념은 아닙니다. Fidelity는 DCA가 정기적으로 같은 금액을 투자해 감정 개입을 줄이고 위험관리에 도움을 줄 수 있다고 설명합니다. 동시에 하락장에서 손실을 막아주거나 수익을 보장하지는 않는다고도 분명히 적고 있습니다. 즉, DCA는 무용한 전략이 아니라 변동성 환경에서 감정 개입을 줄이고 매수 타이밍 스트레스를 완화하는 방식입니다. 다만 아무 종목에나 적용해도 된다는 뜻은 아닙니다. 종목 선택이 틀리면 정교한 분할매수도 그냥 정교한 손실 누적이 됩니다. (Fidelity)

[9] 추가매수가 전략이 되는 경우와 독이 되는 경우의 구분

이 부분이 핵심입니다. 해당 종목의 실적, 재무, 산업 구조에 대한 확신이 있고 하락 이유가 일시적이라면 평단 인하는 전략이 될 수 있습니다. 특히 미리 정한 자금관리 원칙 안에서 분할매수하는 경우라면, 평균단가 인하는 본전 회복 가격을 낮추는 데 실제 도움이 됩니다. (Fidelity) 반대로 하락 원인을 설명하지 못하고, “많이 빠졌으니 싸다”는 이유만으로 추가매수한다면 그 경우에는 손실 확대 가능성이 큽니다. 실적 훼손, 업황 악화, 재무 리스크가 있는 종목이라면 평단 인하는 기회가 아니라 함정일 수 있습니다. Investopedia는 추가 매수로 평균단가를 낮추더라도 더 큰 손실 가능성과 위험노출 증가를 함께 감수해야 한다고 설명합니다. (Investopedia)

[10] 초보 투자자들이 반복적으로 실수하는 손실 구간들

초보 투자자가 가장 많이 무너지는 지점은 비슷합니다. 첫째, 평단이 내려간 것만 보고 총투자금 증가를 무시하는 경우입니다. 둘째, 손실률이 개선된 것을 손실 해소로 착각하는 경우입니다. 셋째, 비중이 커졌는데도 리스크 관리 없이 계속 추가매수하는 경우이며, 마지막으로 본전 가격만 바라보다가 더 큰 손실을 버티는 경우입니다. 이 구간에서 계좌가 망가집니다. 평단 자체가 문제가 아니라, 평단만 보고 다른 숫자를 안 보는 습관이 문제입니다. 투자 화면은 친절하지 않습니다. 숫자를 보여줄 뿐, 해석까지 대신해주진 않습니다.

[11] 성공적인 계좌 관리를 위한 마지막 점검 사항

평단을 낮췄다고 해서 손실이 자동으로 사라지지는 않습니다. 다만 손실률은 개선될 수 있고, 본전 회복에 필요한 반등 폭도 낮아질 수 있습니다. 그래서 평단 인하를 무조건 착각이라고 볼 수는 없습니다. 더 정확하게 말하면, 평단 인하는 회복 가능성을 높일 수 있는 전략이지만, 그 대가로 총투자금과 위험노출을 키우는 선택입니다. 확신 있는 종목이고 하락 이유가 일시적이라면 전략이 될 수 있습니다. 반대로 근거 없이 떨어지는 종목을 감정적으로 추가매수하는 경우에는 손실 확대가 될 가능성이 큽니다. 평단은 낮출 수 있습니다. 하지만 계좌를 살리는 건 평단이 아니라, 종목의 질과 자금관리입니다.

출처

FINRA, Cost Basis Basics

https://www.finra.org/investors/insights/cost-basis-basics (FINRA)

IRS, Publication 551: Basis of Assets

https://www.irs.gov/publications/p551 (국세청)

IRS, Topic no. 703, Basis of assets

https://www.irs.gov/taxtopics/tc703 (국세청)

Fidelity, What is cost basis and why is it important?

https://www.fidelity.com/learning-center/personal-finance/what-is-cost-basis (Fidelity)

Fidelity, Pros and cons of dollar-cost averaging

https://www.fidelity.com/learning-center/trading-investing/dollar-cost-averaging (Fidelity)

Fidelity, A Beginner’s guide to dollar-cost averaging

https://www.fidelity.com/learning-center/personal-finance/guide-to-dollar-cost-averaging (Fidelity)

Investopedia, Averaging Down: What It Is and When It May Make Sense

https://www.investopedia.com/ask/answers/04/052704.asp (Investopedia)