ISA 만기 이후 전략 총정리: 연장 vs 해지 vs 이전, 실제로 돈 남는 선택은 무엇인가

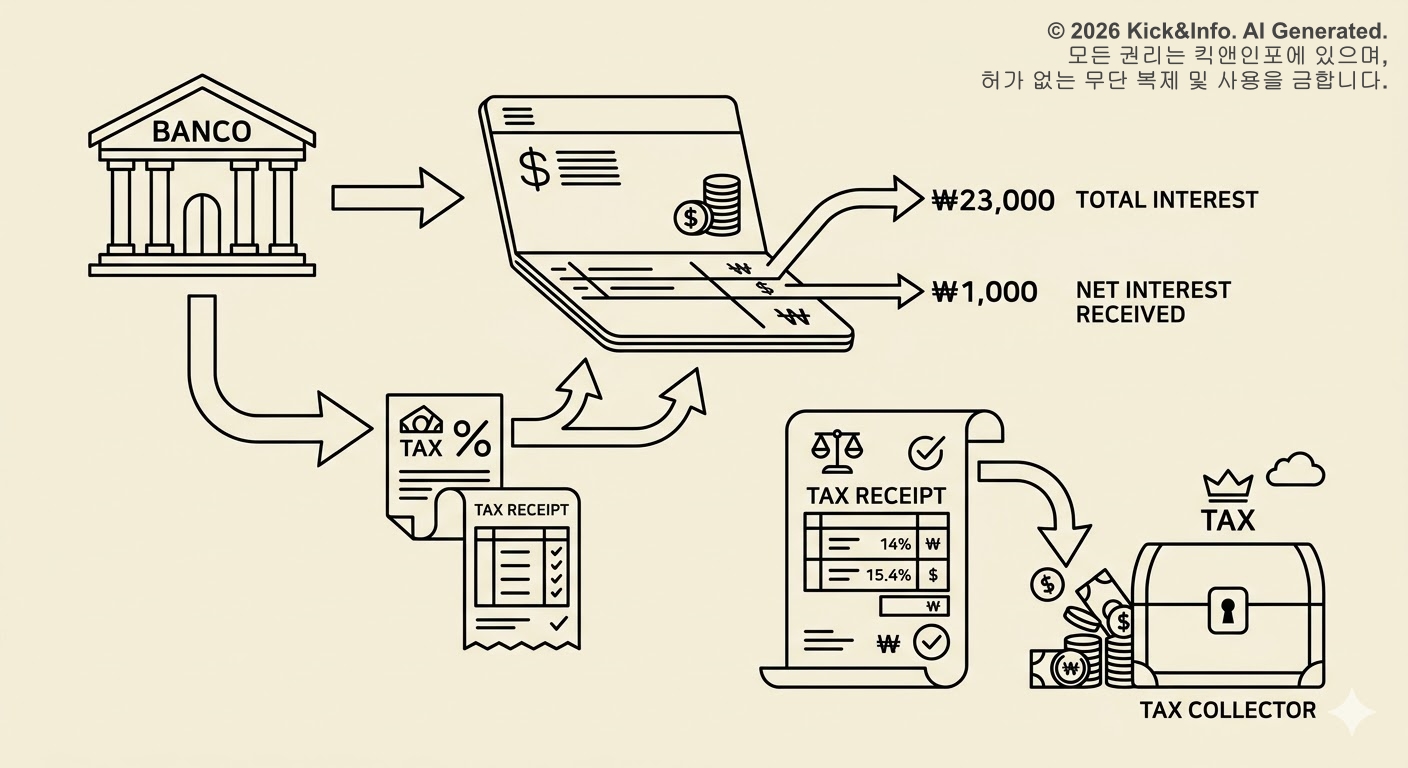

ISA 계좌는 가입 자체보다 만기 이후 의사결정에서 수익 차이가 크게 발생합니다. 같은 상품을 들고 있어도 만기 처리 방식에 따라 세금 구조가 달라지고, 재투자 효율까지 바뀝니다. 특히 2026년 기준 세제 구조를 제대로 이해하지 못하면 불필요한 세금을 내거나 비과세 혜택을 날리는 경우가 많습니다. 구조부터 실제 적용까지 순서대로 정리합니다. (법률정보센터) [1] ISA 제도 구조와 2026년 현재 비과세 한도 … 더 읽기