1. 은행 금리 결정의 기본 구조

은행 금리는 금융기관이 임의로 정하는 값이 아닙니다. 금리는 경제 상황과 금융 정책의 영향을 받습니다. 자금 수요와 공급도 중요한 변수입니다. 금리는 돈의 시간 가치를 나타내는 지표입니다. 동시에 경제 활동의 속도를 조절하는 정책 수단입니다. 금리 구조를 이해하면 대출과 예금 전략을 세우기 쉽습니다.

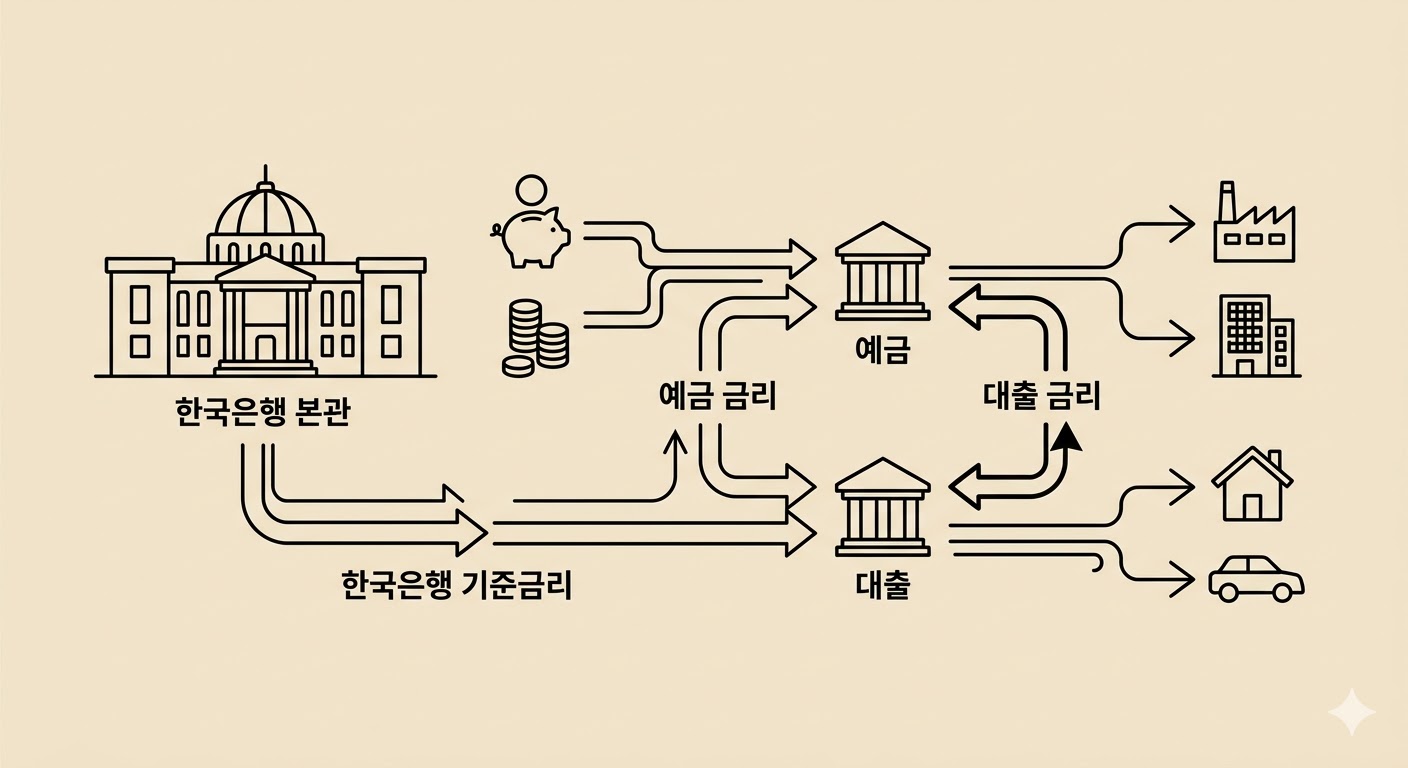

2. 한국은행 기준금리의 역할

한국 금융 시스템의 기준점은 한국은행 기준금리입니다. 기준금리는 금융통화위원회가 결정합니다. 금융통화위원회는 연 8회 정기 회의를 개최합니다. 이 회의에서 기준금리가 결정됩니다. 기준금리가 오르면 금융기관의 자금 조달 비용이 증가합니다. 그 결과 예금 금리와 대출 금리가 함께 상승하는 경향이 있습니다.

3. 조달원가와 코픽스 지수의 관계

은행은 예금과 금융채 발행을 통해 자금을 조달합니다. 이때 발생하는 비용을 조달원가라고 합니다. 대출 금리 산정에서 핵심 지표가 **코픽스(COFIX)**입니다. 코픽스는 자금조달비용지수입니다. 국내 8개 주요 은행의 자금 조달 금리를 가중 평균해 산출합니다. 변동금리 대출은 이 지수의 변동에 직접적인 영향을 받습니다.

4. 가산금리의 산정 구조

기준 지표 금리에 추가되는 금리를 가산금리라고 합니다. 가산금리는 여러 요소로 구성됩니다. 은행 운영 비용이 반영됩니다. 목표 수익률도 포함됩니다. 대출자의 신용등급도 중요한 요소입니다. 신용 위험이 높을수록 가산금리는 올라갑니다. 담보 여부와 대출 기간도 영향을 줍니다.

5. 우대금리의 적용 방식

은행은 특정 조건을 충족한 고객에게 금리 혜택을 제공합니다. 이를 우대금리라고 합니다. 급여 이체가 대표적인 조건입니다. 카드 이용 실적과 자동이체 실적도 우대 조건에 포함됩니다. 최종 적용 금리는 지표 금리에 가산금리를 더한 뒤 우대금리를 차감해 산정됩니다. 주거래 은행 조건을 활용하면 이자 부담을 낮출 수 있습니다.

6. 시장 금리와 채권 수익률의 영향

채권 수익률도 은행 금리에 영향을 줍니다. 고정금리 대출은 통상 은행채 5년물 금리를 기준으로 삼습니다. 채권 가격이 내리면 수익률은 오릅니다. 수익률 상승은 은행의 자금 조달 비용을 높입니다. 그 결과 대출 금리도 오르는 경우가 많습니다. 글로벌 금융 환경 변화도 국내 금리에 영향을 주는 주요 변수입니다.

7. 인플레이션과 금리의 상관관계

물가 상승은 금리와 밀접한 관계가 있습니다. 인플레이션이 높아지면 금리도 오르는 경향이 있습니다. 화폐 가치가 하락하기 때문입니다. 한국은행은 물가 안정을 위해 기준금리를 조정합니다. 금리 인상은 소비와 투자를 억제하는 효과가 있습니다. 실질 금리는 명목 금리에서 물가 상승률을 뺀 값으로 산정됩니다.

8. 개인이 활용할 수 있는 금리 관리 전략

금리 구조를 이해하면 금융 의사결정이 쉬워집니다. 대출 이용자는 신용점수를 꾸준히 관리해야 합니다. 신용 상태가 개선되면 금리인하요구권을 활용할 수 있습니다. 이는 금융소비자보호법에 따라 보장된 권리입니다. 금리 상승기에는 고정금리가 유리할 수 있습니다. 기준금리 전망을 꾸준히 확인하는 습관도 중요합니다.

출처

- 한국은행 경제통계시스템 기준금리 데이터 (https://ecos.bok.or.kr)

- 한국은행 경제교육 금융 기초 개념 자료 (https://www.bok.or.kr)

- 은행연합회 소비자포털 코픽스 공시 자료 (https://consumer.kfb.or.kr)

- 금융감독원 금융상품통합비교공시 시스템 (https://finlife.fss.or.kr)

- 국가통계포털 KOSIS 금융 지표 데이터 (https://kosis.kr)